本稿では、私が保有する日本の高配当株の構成について書きます。

将来的には自動でリバランスされて管理が楽なETF等に集約していく予定ですが、現在は、個別株集めにも関心があり、ETFと個別株を両方買っています。

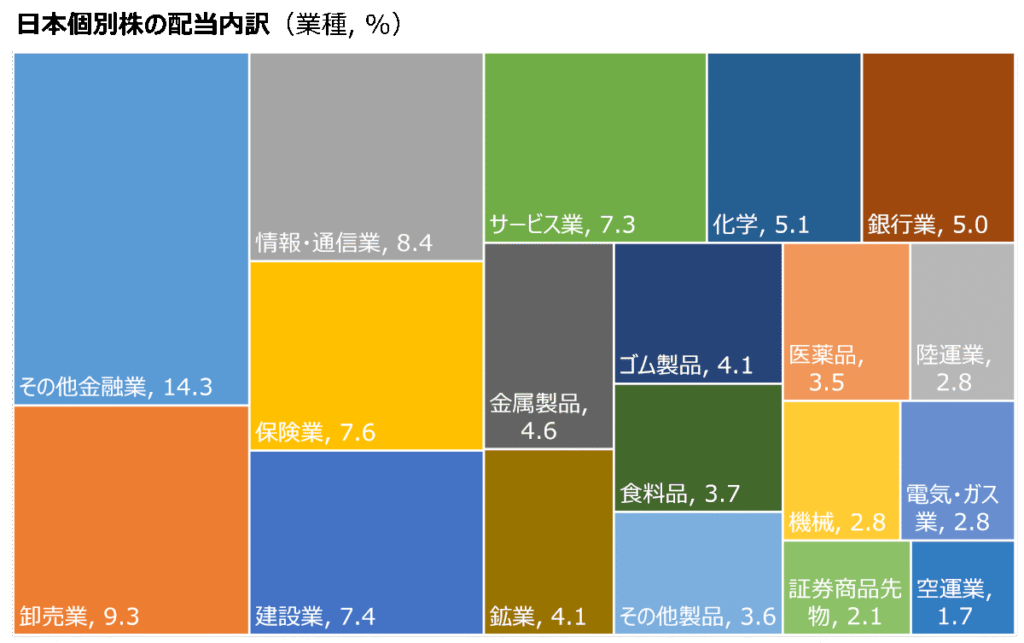

保有する日本株の外観

2026年3月末時点で、日本株における投資元本の配分比率はETFの1698が約40%、個別株が約60%となっています。

配当の比率はETFが37%、個別株が63%の見込みです。

個別株は44銘柄保有していて、業種の分散をある程度意識しています。

日本個別株の配当総額における業種の比率は次の図のようになっています👇

保有する個別株の銘柄

業種ごとの構成銘柄を示したのが次の表です👇

| 業種 | 銘柄1 | 銘柄2 | 銘柄3 | 銘柄4 | 銘柄5 |

| その他金融業 | 7164 全国保証 | 7191 イントラスト | 8425 みずほリース | 8591 オリックス | 8593 三菱HCキャピタル |

| 卸売業 | 7438 コンドーテック | 7575 日本ライフライン | 8058 三菱商事 | 9986 蔵王産業 | |

| 情報・通信業 | 4800 オリコン | 6888 アクモス | 9432 NTT | 545A トランヴィア | |

| 保険業 | 8725 MS&AD | 8766 東京海上HD | |||

| 建設業 | 1723 日本電技 | 1926 ライト工業 | 1928 積水ハウス | ||

| サービス業 | 2124 JACリクルートメント | 2169 CDS | 4318 クイック | 9768 いであ | |

| 化学 | 4042 東ソー | 4204 積水化学工業 | 7995 バルカー | ||

| 銀行業 | 8306 三菱UFJ FG | 8316 三井住友FG | |||

| 金属製品 | 5911 横河ブリッジHD | ||||

| 鉱業 | 1605 INPEX | ||||

| ゴム製品 | 5108 ブリヂストン | ||||

| 食料品 | 2003 日東富士製粉 | 2502 アサヒグループHD | |||

| その他製品 | 7921 TAKARA & CO | 7994 オカムラ | |||

| 医薬品 | 4502 武田薬品工業 | 4528 小野薬品工業 | |||

| 陸運業 | 9037 ハマキョウレックス | 9069 センコーグループHD | |||

| 機械 | 6294 オカダアイヨン | 6432 竹内製作所 | |||

| 電気・ガス業 | 9513 電源開発 | 9532 大阪瓦斯 | |||

| 証券商品先物 | 8473 SBIホールディングス | ||||

| 空運業 | 9233 アジア航測 |

配当総額(日本個別株)への各銘柄の寄与率は1~5%程度で、1銘柄あたりのウェイトが重くなりすぎないようにしています。

ちなみに、保有ETFである1698の構成銘柄との重複は、2026年3月時点で15銘柄でした(アモーヴァ・アセットマネジメントのFUND DATAを参照)。

1698を構成する株式が90銘柄で、個別株と合わせると119銘柄を疑似的に保有していることになるため、だいぶ分散できていると考えています。

銘柄選びの基準

基本的には、以下の条件を満たす銘柄を買うようにしています。

- 長期間、増配傾向で減配が滅多にない

- 売上高が上昇傾向で営業利益率が高い

- 自己資本比率が低くない

- 配当性向が高すぎない

- 上場廃止に繋がりそうな不祥事がない

「株主還元の意識が高く、本業が好調で、体力に余裕がある企業」という、王道の選び方なのかなと思います。

各指標が何%、何ポイントでなければダメと定めてはおらず、厳格なルールはありません。基準を満たさなくても、いろいろな業種の保有を優先させて買う場合もあります。

一方、売却を検討するのは上記の基準から外れたときで、増配の頭打ち、何年も戻らなそうな減配、致命傷レベルの環境の変化や不祥事などが認められた場合などに買い替えを考えます。

以上、保有している日本の高配当株について簡単に説明しました。

日本の高配当株については、個人的に、これだけ買っていればOKと思えるETFや投資信託をまだ見出せていないこともあり、いろいろと頭を使うことが多いです。

銘柄選びや売買のタイミングなど、自分なりに考えていることを別の投稿で書いていきたいと思っています。